Contenidos

1. Introducción: La Puerta de Entrada a los Mercados Financieros

La decisión de aventurarse en el mundo de la inversión bursátil está plagada de incertidumbres para el principiante. La brecha entre la comprensión teórica de los mercados y la aplicación práctica de estrategias de inversión puede parecer insalvable.

Un inversor novel se enfrenta a un desafío fundamental: cómo ganar experiencia y confianza sin exponerse al riesgo financiero inherente que caracteriza al mercado real. Se necesitan herramientas que permitan un aprendizaje activo, donde los errores se traduzcan en lecciones y no en pérdidas de capital.

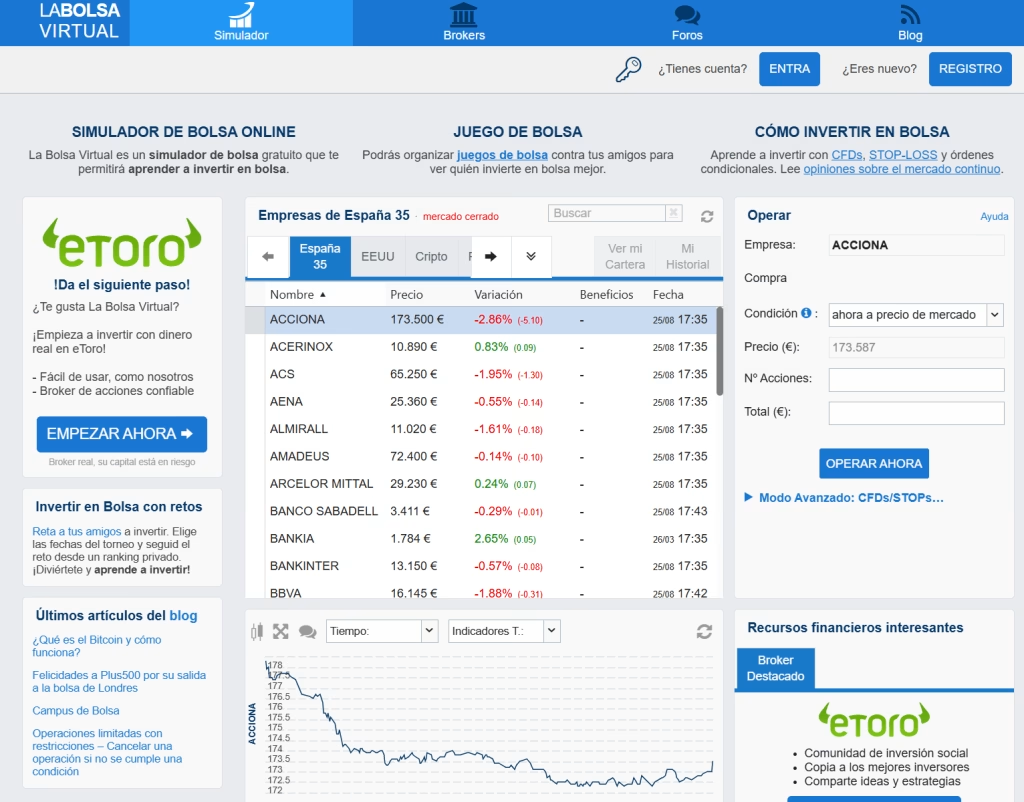

En este contexto, surge una solución ampliamente adoptada y altamente valorada en el ámbito hispanohablante: www.labolsavirtual.com. Esta plataforma se presenta como un simulador de bolsa diseñado específicamente con el propósito de «aprender a invertir en bolsa sin usar dinero real».1

Su rol es el de un campo de entrenamiento virtual donde los usuarios pueden familiarizarse con la dinámica del mercado en un entorno seguro y controlado.3 La relevancia de La Bolsa Virtual no es efímera; con «más de 10 años de historia,» se ha consolidado como «el simulador de bolsa más usado en España y Latino América».1

El éxito sostenido y la popularidad de la plataforma no son el resultado de un accidente. Su longevidad es un indicio de que ha resuelto una necesidad fundamental en el proceso de educación financiera de su público.

A diferencia de otras herramientas que pueden volverse obsoletas con el tiempo o que tienen un enfoque temporal, La Bolsa Virtual ha demostrado una «renovación continua» 1 para adaptarse a las demandas de los usuarios y a la evolución de los mercados. Su éxito es un testimonio de un diseño enfocado en ofrecer un valor educativo consistente y robusto, lo que la posiciona como una opción fiable y un pilar en el ecosistema de la formación en inversión.

2. Funciones y Mecanismos Clave: El Corazón de la Plataforma

El valor de La Bolsa Virtual reside en un conjunto de funciones meticulosamente diseñadas para replicar la experiencia del mercado real y, a la vez, ofrecer un entorno de aprendizaje ideal. La plataforma va mucho más allá de una simple simulación, proporcionando un vasto abanico de activos y herramientas avanzadas.

Un Simulador a Escala Global y en Tiempo Real

Una de las características más destacadas de la plataforma es su capacidad para simular el mercado real, ofreciendo «acceso a precio y gráficos de miles de instrumentos financieros».1 El simulador recrea el entorno de la bolsa de valores, permitiendo a los usuarios operar con «dinero ficticio».4 Esto se logra mediante la visualización de «precios y gráficos en tiempo real» 1, lo que le otorga una ventaja competitiva decisiva.

El énfasis en los datos «en tiempo real» es un factor crítico que diferencia a La Bolsa Virtual de otros simuladores. Por ejemplo, algunas plataformas bien conocidas en el mercado anglosajón, como el Simulador de Investopedia, han sido criticadas por tener un «retraso de 15 minutos en las operaciones» y por mostrar «gráficos estáticos».6

Para estrategias de day trading o de especulación a corto plazo, donde cada segundo cuenta, un retraso de 15 minutos puede resultar en «oportunidades perdidas o resultados indeseables».6 La Bolsa Virtual, al ofrecer datos en vivo, aborda directamente esta deficiencia, lo que la convierte en una herramienta mucho más funcional para practicar la toma de decisiones ágil y el análisis técnico en un entorno dinámico.

A pesar de la provisión de datos en tiempo real, es importante entender una sutileza en la operatividad de la plataforma. Como se ha señalado, aunque el simulador utiliza «valores reales de las acciones,» las operaciones no se ejecutan instantáneamente. En cambio, «va a mandar a una a una cola en donde la operación se va a tramitar».8 Esta distinción es crucial para que el usuario comprenda las diferencias operativas entre la simulación y el mercado real de un bróker.

Diversidad de Activos para una Práctica Integral

Para una práctica completa, es esencial poder simular la inversión en una amplia variedad de activos. La Bolsa Virtual ofrece una gama robusta de instrumentos financieros que permite a los usuarios experimentar con la diversificación de carteras. Los usuarios pueden invertir en:

- Acciones de los principales mercados mundiales, incluyendo Estados Unidos, Reino Unido, Alemania, España, Francia, Italia, Holanda, Portugal, Australia, México, Argentina y Brasil.1

- Índices bursátiles.2

- Forex, es decir, el mercado de divisas, con la capacidad de operar pares de monedas como el euro frente al dólar.3

- Materias primas como el oro o el petróleo, así como CFDs (contratos por diferencia) sobre estos activos.1

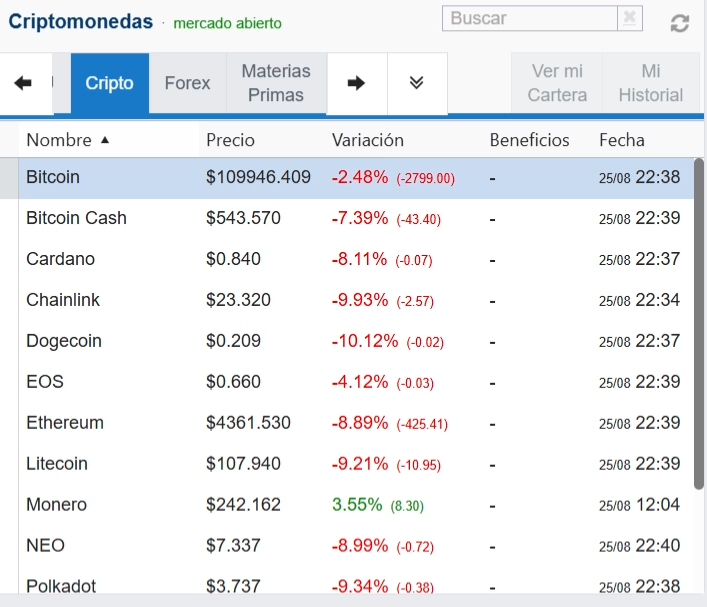

- Criptomonedas, incluyendo Bitcoin.1

Esta amplia oferta de activos no solo facilita la familiarización con diferentes mercados, sino que también permite a los usuarios «practicar con poco dinero» y construir carteras «bien diversificadas».4

Herramientas Avanzadas para una Operativa Completa

La Bolsa Virtual está diseñada para guiar a los usuarios en un proceso de aprendizaje progresivo. No se limita a la simple compra y venta, sino que introduce herramientas avanzadas de gestión de riesgo que son fundamentales en el trading real.

La plataforma permite a los usuarios aprender a utilizar y aplicar órdenes complejas, un nivel de funcionalidad que demuestra una visión que trasciende al usuario puramente principiante.1

- Órdenes Condicionales: La plataforma permite introducir órdenes que se activan bajo condiciones específicas del mercado.1

- Stop-Loss: Esta herramienta es fundamental para la gestión de riesgo, ya que permite al usuario «limitar las pérdidas» automáticamente si el precio de una acción cae por debajo de un nivel predefinido.1

- Take-Profit: De manera opuesta, esta función permite «recoger beneficios» una vez que una inversión alcanza un nivel de precio deseado, asegurando las ganancias de manera automática.1

- Apalancamiento: La plataforma también permite a los usuarios experimentar con el apalancamiento, una estrategia avanzada que permite controlar una posición grande con una cantidad relativamente pequeña de capital.1

La inclusión de estas funciones indica que el simulador está diseñado para acompañar al usuario en una curva de aprendizaje que va de lo básico a lo intermedio. Esto sugiere que la plataforma es adecuada tanto para quienes «quieren iniciarse en la bolsa» como para aquellos que buscan «perfeccionar sus habilidades de trading».3

Manejo de la Cuenta Virtual y Usabilidad

El proceso de registro es sencillo, requiriendo solamente el registro de un usuario y la confirmación de la cuenta a través de un enlace de activación.8 Un aspecto fundamental de la plataforma es su naturaleza gratuita.1

Una vez dentro, los usuarios pueden gestionar su capital virtual y tienen la opción de «aumentar capital» en su cuenta virtual si lo desean.8 La Bolsa Virtual se distingue por su «interfaz intuitiva,» que ha sido concebida «para principiantes y para aquellos que desean perfeccionar sus habilidades».2

3. Un Ecosistema Educativo y Comunitario: El Factor Humano

La Bolsa Virtual no es solo un software de simulación; es un ecosistema de aprendizaje. Sus funcionalidades están diseñadas para fomentar la interacción y el aprendizaje colaborativo, elementos que son tan importantes como la práctica individual.

Aprendizaje Colaborativo a través de la Gamificación

Una de las características más atractivas de la plataforma es la posibilidad de organizar «juegos de bolsa».1 Los usuarios pueden crear competiciones privadas con «amigos, colegas de la oficina o compañeros de clase» para ver «quién invierte en bolsa mejor,» con un «ranking privado» que añade un elemento de competencia.1

Estas competiciones fomentan un «aprendizaje en comunidad» y son «excelente para comparar estrategias».4 Este enfoque de «gamificación» puede ser una herramienta poderosa para mantener a los usuarios motivados y comprometidos. Sin embargo, este mismo factor presenta un dilema educativo.

Varias fuentes advierten sobre los «peligros» de la gamificación, ya que la ausencia de riesgo real puede llevar a los participantes a tomar «riesgos desproporcionados» para ganar un concurso, lo que fomenta «la falta de disciplina y rigor» y el «corto-placismo».3

El verdadero éxito en la inversión a largo plazo se basa en la disciplina, la paciencia y el análisis, no en la velocidad o la acumulación rápida de ganancias. La plataforma, por lo tanto, es una herramienta con un potencial inmenso, pero su uso debe ser consciente y estratégico.

Foros y Comunidad: El Intercambio de Conocimiento

La plataforma fortalece su valor educativo con la existencia de foros, un espacio para el «intercambio de opiniones sobre una multitud de temas».3 Los usuarios pueden «postear» sus dudas en la sección de simulador, creando un entorno de apoyo mutuo.10

El compromiso de la empresa es evidente a través de la participación activa del propio fundador de la plataforma en las discusiones de los foros, un gesto que genera confianza y demuestra una dedicación real al aprendizaje de la comunidad.10

Uso en la Educación Formal

La legitimidad de La Bolsa Virtual se ve reforzada por su uso en contextos educativos formales. El simulador ha sido utilizado para la «formación a cerca de medio millón de estudiantes» 11 y es «recomendado por expertos» a principiantes en los foros.10

El uso de la plataforma en programas de educación formal, como los ofrecidos por el Tecnológico de Monterrey, para la aplicación práctica de «técnicas de análisis y gestión de portafolios» subraya su valor pedagógico.12

4. Análisis Crítico: Ventajas y Desventajas desde una Perspectiva Experta

Para cualquier inversor potencial, es crucial comprender las ventajas y limitaciones de un simulador de bolsa. Un análisis crítico de La Bolsa Virtual revela que sus mayores fortalezas también conllevan advertencias importantes para el usuario.

Ventajas Innegables de Usar La Bolsa Virtual

- Laboratorio sin riesgo: La ventaja principal es la posibilidad de «experimentar con estrategias de trading, ganar confianza y prepararse para el mercado real» sin arriesgar «dinero real».1 Es un entorno ideal para cometer errores y aprender de ellos sin consecuencias financieras.

- Desarrollo del control emocional: Al simular la toma de decisiones, la plataforma ayuda a los usuarios a «mejorar la gestión de sus emociones» y a tomar decisiones «racionales,» habilidades que son esenciales en el trading real.4

- Familiarización técnica: La plataforma permite a los usuarios familiarizarse con conceptos operativos cruciales, como los tipos de órdenes, los spreads, el volumen de negociación y las comisiones de las transacciones.3

Desventajas y Advertencias a Considerar

- Falta de realismo psicológico: La ausencia de riesgo real no prepara al usuario para la euforia o el pánico que se experimentan al invertir dinero real.4 Como se ha señalado, «cuando operamos con dinero real nuestras emociones y forma de actuar son diferentes».9

- Omisión de costos reales: El simulador no siempre incluye las comisiones de los brókeres, lo que puede inflar artificialmente los resultados y generar «más optimismo de lo que realmente serían» los beneficios en la vida real.4

- El simulador como un medio, no un fin: El simulador no es un sustituto del conocimiento teórico.3 La plataforma es una «herramienta» que solo tiene sentido si el usuario ya ha adquirido los conocimientos correctos.3 Una analogía experta subraya esta idea: «jugar con un bisturí no es la mejor forma de aprender a ser cirujano. El simulador ‘SOLO’ es una herramienta».3

Curiosamente, las «desventajas» de la plataforma no son necesariamente fallas de diseño, sino concesiones deliberadas que definen su propósito principal. La falta de riesgo psicológico y la omisión de comisiones son, de hecho, las características que hacen que La Bolsa Virtual sea una herramienta de aprendizaje segura.

El verdadero peligro no reside en la herramienta en sí, sino en el usuario que no comprende esta distinción y asume que el éxito en el simulador se traducirá automáticamente en el mercado real. La siguiente tabla resume estos puntos de manera concisa:

| Ventajas | Desventajas |

| Aprendizaje sin riesgo: Permite cometer errores sin consecuencias financieras.3 | Falta de realismo psicológico: No replica la euforia y el pánico del trading real.4 |

| Desarrollo de habilidades: Ayuda a mejorar el autocontrol y la toma de decisiones racionales.4 | Omisión de costos reales: Los resultados pueden ser engañosamente optimistas al no incluir comisiones.4 |

| Familiarización técnica: Facilita la comprensión de la operativa del mercado, incluyendo órdenes y volumen.3 | Fomenta el corto-placismo: La gamificación puede incitar a estrategias de alto riesgo.3 |

| Comunidad y aprendizaje: Permite comparar estrategias y aprender de otros usuarios.4 | Herramienta, no solución: No sustituye la necesidad de conocimientos teóricos y disciplina.3 |

5. La Bolsa Virtual en el Ecosistema Global de Simuladores

Para entender completamente el valor de La Bolsa Virtual, es necesario situarla en el contexto del mercado global de simuladores de bolsa y cuentas demo. La plataforma se posiciona como un líder en el mercado hispanohablante, diferenciándose de sus competidores por su enfoque y funcionalidad.

Análisis Competitivo Detallado

- vs. Investopedia Stock Simulator: Como se mencionó anteriormente, una de las críticas más recurrentes a plataformas como la de Investopedia es su interfaz obsoleta y, más importante aún, el «retraso de 15 minutos en las operaciones» y los «gráficos estáticos».6 La Bolsa Virtual, al ofrecer datos «en tiempo real» 1, tiene una ventaja competitiva fundamental para los usuarios que buscan una simulación más dinámica y fidedigna.

- vs. Cuentas Demo de Brókeres: Muchos brókeres ofrecen cuentas demo gratuitas para que los potenciales clientes prueben su plataforma antes de abrir una cuenta real.11 Mientras que estas cuentas son una «herramienta para probar un producto de trading» 9, La Bolsa Virtual es un producto de aprendizaje en sí mismo. Su propósito es puramente educativo, sin el sesgo de marketing de un bróker que busca atraer clientes de pago. Esta independencia es una ventaja sutil pero poderosa.

La especialización en el mercado hispanohablante y el modelo de negocio gratuito son ventajas competitivas que han permitido a La Bolsa Virtual cultivar una base de usuarios leal. Al estar enfocada en «España y Latino América» 1 y ofrecer múltiples idiomas regionales como el catalán, euskera y gallego 1, la plataforma ha sabido llegar a un público específico.

A diferencia de un bróker que usa un simulador como un «gancho» para convertir a los usuarios en clientes de pago, La Bolsa Virtual se concentra puramente en el aprendizaje, eliminando un potencial conflicto de intereses.

| Característica | La Bolsa Virtual | Investopedia Stock Simulator | Cuentas Demo de Brókeres |

| Enfoque Principal | Educativo, simulación de aprendizaje.1 | Educativo, pero con críticas por falta de realismo.6 | Comercial, para probar la plataforma del bróker.9 |

| Idioma/Mercado | Principalmente hispanohablante (España, LatAm).1 | Principalmente angloparlante.6 | Global, depende del bróker.11 |

| Datos de Mercado | Tiempo real.1 | Retraso de 15 minutos.6 | Tiempo real.9 |

| Costo | Gratis.1 | Gratis.11 | Gratis, pero con intención de atraer clientes.11 |

| Comunidad | Foros activos y competiciones.3 | Limitada a la plataforma.6 | Depende del bróker.11 |

6. Guía Práctica: Cómo Convertir la Simulación en Aprendizaje Real

El verdadero valor de La Bolsa Virtual se desbloquea cuando el usuario la combina con una mentalidad de aprendizaje activo. La herramienta, por sí sola, es insuficiente. El éxito en la práctica depende de la conducta y la disciplina del individuo. Para maximizar el beneficio de la plataforma, se recomienda seguir los siguientes pasos, basados en la experiencia de expertos:

- Define tus objetivos: Antes de comenzar, se debe establecer por qué se desea aprender a invertir.5 ¿El objetivo es entender el funcionamiento básico, probar una estrategia de análisis, o simplemente explorar el mercado? Tener un objetivo claro evitará que el uso de la plataforma sea poco serio.4

- Prueba tus teorías: La Bolsa Virtual es «el espacio perfecto para probar» las estrategias de análisis técnico y fundamental adquiridas a través de la formación teórica.5 Se debe utilizar la plataforma para poner a prueba ideas, incluso aquellas que parecen «poco convencionales,» ya que el capital es «completamente virtual» y no habrá pérdidas reales en caso de que las previsiones fallen.11

- Desarrolla la disciplina: La práctica en el simulador debe ser un ejercicio consciente para «mejorar el control emocional».4 Para que la experiencia sea valiosa, el usuario debe esforzarse por actuar como si el dinero fuera real, evitando decisiones impulsivas que la ausencia de riesgo podría fomentar.3 El objetivo es «desarrollar disciplina, gestionar tus emociones y trabajar en afinar tus estrategias de inversión».5

- Simula el mundo real: Para hacer la simulación más precisa, se aconseja mentalmente incorporar los costos de comisiones del bróker y considerar un capital virtual cercano al que se planea invertir en la vida real.4 Esto ayuda a comprender la verdadera rentabilidad de las estrategias.

- La transición responsable: Cuando se considere el salto de la simulación a la bolsa real, se deben seguir dos pasos cruciales: «empezar con poco capital» y «seguir las mismas reglas» o la misma estrategia que se practicó en el simulador.5

7. Conclusiones: Una Herramienta Poderosa, No una Solución Mágica

El análisis de las funciones de La Bolsa Virtual revela que es una herramienta robusta, completa y líder en su sector. Sus puntos fuertes son el acceso gratuito a datos en tiempo real, la amplia variedad de activos y una comunidad activa. Al posicionarse como una plataforma educativa e independiente, ha superado a competidores con modelos de negocio y funcionales diferentes, convirtiéndose en un referente en el mercado hispanohablante.

No obstante, las limitaciones de la plataforma son importantes de comprender. El simulador no reemplaza la experiencia del mercado real ni el conocimiento teórico fundamental. La ausencia de riesgo psicológico y la falta de comisiones reales son concesiones de diseño que, si bien hacen que la plataforma sea un entorno seguro, pueden crear expectativas poco realistas en el usuario si este no es disciplinado y consciente.

En última instancia, La Bolsa Virtual es un «catalizador» para el inversor novel. El informe concluye que debe ser utilizada como un paso esencial en un viaje de aprendizaje continuo. La plataforma prepara al usuario para la realidad del mercado a través de la práctica, la disciplina y el análisis riguroso. Su valor reside no solo en lo que ofrece, sino en cómo el usuario la utiliza: como un laboratorio para la experimentación, no como un juego para la gratificación instantánea.

Referencias

Desplegar

- La Bolsa Virtual en App Store – Apple, fecha de acceso: agosto 25, 2025, https://apps.apple.com/es/app/la-bolsa-virtual/id1471098478

- La Bolsa Virtual – Apps en Google Play, fecha de acceso: agosto 25, 2025, https://play.google.com/store/apps/details?id=com.labolsavirtual.labolsavirtual&hl=es_MX

- [GUÍA] La Bolsa Virtual: 5 PELIGROS de los simuladores de Bolsa, fecha de acceso: agosto 25, 2025, https://www.vivesintrabajar.com/invertir/la-bolsa-virtual-simulador/

- ¿Curioso por la Bolsa? La Bolsa Virtual te Permite Probar sin Riesgo – Learning Heroes, fecha de acceso: agosto 25, 2025, https://www.learningheroes.com/blog/aprende-trading/que-es-la-bolsa-virtual-inversion-en-linea-facil

- ¿Curioso por la Bolsa? La Bolsa Virtual te Permite Probar sin Riesgo | Learning Heroes, fecha de acceso: agosto 25, 2025, https://www.learningheroes.com/blog/aprender-trading/que-es-la-bolsa-virtual-inversion-en-linea-facil

- Reseña del Simulador de Investopedia (2024) – ¿Sigue Valiendo la Pena Usarlo? – Three Investeers Blog – Stock Market Simulator Game, fecha de acceso: agosto 25, 2025, https://stockmarketgame.net/es/investopedia-simulator-the-ultimate-review

- ¿El mejor simulador del mercado de valores? : r/Daytrading – Reddit, fecha de acceso: agosto 25, 2025, https://www.reddit.com/r/Daytrading/comments/171kdtn/best_stock_market_simulator/?tl=es-es

- La Bolsa Virtual procedimiento – YouTube, fecha de acceso: agosto 25, 2025, https://www.youtube.com/watch?v=7bit9ObTxj0

- Qué es un Simulador de Bolsa y cómo utilizarlo [GUÍA] – Admiral Markets, fecha de acceso: agosto 25, 2025, https://admiralmarkets.com/es/education/articles/automated-trading/mejor-software-de-simulacion-de-forex

- Cómo utilizar un simulador. La Bolsa Virtual – Novatos Trading Club, fecha de acceso: agosto 25, 2025, https://www.novatostradingclub.com/herramientas-trading/como-utilizar-un-simulador-la-bolsa-virtual/

- Los 5 mejores simuladores de bolsa (cuenta demo) gratis. ¿Cómo usarlos y para qué sirven? – Mitrade, fecha de acceso: agosto 25, 2025, https://www.mitrade.com/es/articulo/acciones/acciones-trading/mejores-simuladores-de-bolsa

- Invirtiendo en la Bolsa (Virtual) – Posgrados y Educación Continua – Tec de Monterrey, fecha de acceso: agosto 25, 2025, https://maestriasydiplomados.tec.mx/programas/invirtiendo-en-la-bolsa-virtual