Cómo empezar a construir tu futuro financiero empezando desde cero.

De acuerdo. No tienes grandes ahorros, ni tus ingresos o estilo de vida te permiten emprender grandes proyectos. Entonces, ¿qué puedes hacer? Los primeros pasos de cualquier emprendimiento son duros, pero si conocemos lo que vamos a enfrentar podemos evitar muchos errores innecesarios.

Ante nada, déjame decirte que NO EXISTEN fórmulas rápidas para hacerte rico de la noche a la mañana, sino que la carrera hacia el éxito se trata de una carrera de fondo en la que cada paso cuenta.

Imagina, por ejemplo, que llevas diez años ahorrando religiosamente 100€ todos los meses, lo que hace un total de 1200€ al año. Por lo tanto, ahora mismo dispondrías de 12000€ que no vienen nada mal. Pero, obviamente, esos 12000€, aunque pueden ser un gran alivio, no te dan la libertad de retirarte y vivir tu vida con plena libertad económica.

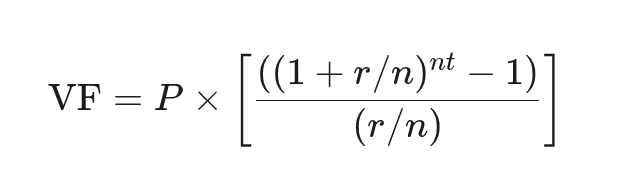

Ahora, imagina que has invertido esos ahorros en un producto financiero que te da de promedio un 5% de inter´és anual. ¿Cuánto habrías obtenido? Bien, la fórmula a emplear es un poco compleja, pero vamos a exponerla a continuación:

Voilà! Es la fórmula del valor futuro. Ahora vamos a ver cada uno de los componentes, verás cómo no es tan complicado. VF corresponde a la cantidad que tendrás disponible al final del período, así que es el número que nos interesa. P corresponde al pago períodico, en este caso, serían los 100€. r es la tasa de interés aplicada, de rate en inglés, n es el número de aportaciones al año. Si realizas aportaciones mensuales, n valdrá 12. Por último, la variable t corresponde al número de anualidades, que puede tener un valor decimal. Si han pasado diez años, t valdrá 10.

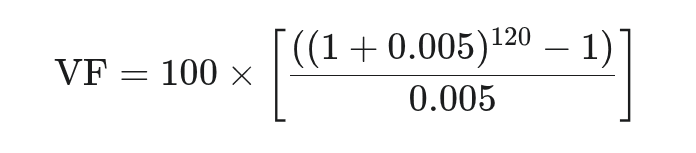

Para el caso que nos comporta, sustituimos por los valores numéricos y obtenemos los siguientes datos.

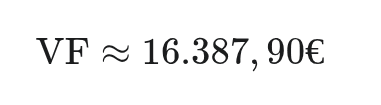

Finalmente, con ayuda de una calculadora (o del omnisciente ChatGPT), hacemos los cálculos y obtenemos

Bueno, menos da una piedra, te habrías encontrado con 4387,90€ extra. Estamos hablando de cantidades muy pequeñas de inversión, al alcance de cualquier persona con ingresos modestos. Si en vez de 100€, aportamos 200€, el valor futuro a diez años sería 31056,45€. Puede dar incluso para una entrada de un apartamento modesto en una ciudad no muy cara, que no está mal.

Sin embargo, con el interés compuesto, es el tiempo, más que la cantidad aportada, el factor que actúa más a nuestro favor. Si por ejemplo, hubiésemos aportado sólo 100€ mensuales durante 20 años, el resultado sería 41.103,36€.

De esta manera es cómo funcionan los planes de pensiones, y ya nos adelantamos a un producto financiero de bajo riesgo, escasa liquidez y rentabilidad media. Con aportación a un plan de pensiones durante toda la vida laboral se pretende obtener una rentabilidad suficiente que permita vivir de los ahorros durante el resto de tu vida. No está mal, ¿no?

Pero existen múltiples posibilidades de invertir, con diferencias notables en la posible rentabilidad, el riesgo y la liquidez (o sea, que podamos disponer del dinero invertido inmediatamente o no.

¿Cómo hacerme rico en una semana?

Es la pregunta del millón. Tengo buenas y malas noticias. Las buenas noticias es que es posible. Las malas noticias proceden de la respuesta a la pregunta más lógica. ¿cómo? Pues tan sencillo como participar en una apuesta, ya sea la lotería, el euromillón, la quiniela o el juego de la ONCE, y ganar el premio gordo con un buen bote acumulado. Imposible no es, pero las posibilidades rondan 1 entre 100000.

¡Vaya decepción! ¡Eso ya lo sabía! Sí, la verdad es que las posibilidades de dar el pelotazo son muy muy remotas, pero el deseo ardiente de encontrar una solución rápida para un problema complejo está latente en cada ser humano. Y tendemos a escuchar aquéllas propuestas que responden a estos deseos.

Es aquí donde los estafadores tienen ventaja, prometiendo dinero con grandes beneficios instantáneos que generalmente proceden de un esquema Ponzi o una estafa piramidal. ¡Mucho cuidado con los que contactan conigo por Telegram! ¡Cuidado con esas webs atractivas que proponen un plan increíble con grandes rentabilidades! Seguramente eviten las compras por canales ordinarios y más garantistas, como PayPal, y se refugien en el mundo de las criptomonedas para mantener el anonimato.

Los milagros existen, sí, y están mucho más cerca de lo que parecen. Pero, eso sí, requieren tiempo y dedicación. Tomar una decisión acertada y mantener una estrategia durante un largo período de tiempo, finalmente pone en marcha el efecto bola de nieve. Sí, el famoso interés compuesto del que estábamos hablando. Vamos a ver lo que podemos hacer para iniciar el camino.

Estrategias para comenzar

En la anterior entrada expuse un resumen de los principales activos financieros existentes, así como la definición de activo. Los más seguros son las letras del tesoro pero a la vez, las rentabilidades que ofrecen son bajísimas, incluso por debajo del valor de la inflación. Los bonos del estado son parecidos, aunque hay una pequeña diferencia técnica entre ellos.

En las letras del tesoro, el inversor para una cantidad menos al valor de la letra, que es repuesta al acreedor con su valor completo al vencimiento. Es mejor que mantener el dinero ocioso, pero para nada una estrategia de inversión. Hay que tener en cuenta los valores en los que se mueve la inflación anual, en España entre el 2-3%, que nos informa de la depreciación del dinero.

En el otro extremo, con máximo riesgo pero posibilidad de rentabilidades explosivas, está el emprendimiento de un negocio. Si bien en la era digital existe la posibilidad de minimizar la inversión inicial mediante un negocio 100% virtual, lo cierto es que estas fórmulas se encuentran demasiado explotadas y abocadas, en muchos casos, al fracaso.

Se dice que para iniciar un negocio y que sea viable, es necesaria una inversión inicial de unos diez mil euros, más un colchón suficiente para poder soportar hasta un año de pérdidas en el que hay que atender las diferentes obligaciones (alquileres, cuota de autónomo, nóminas de trabajadores, pagos a proveedores, servicios de electricidad y agua. Además, es necesario tener en cuenta que un 80% de los negocios fracasa, dejando al empresario en una situación de endeudamiento muy difícil de remontar.

¿Quiere esto decir que no puedo montar el bar Paco o la ferretería Maravillas? La respuesta es depende. Si tienes un amplio conocimiento del sector en el que vas a emprender y ahorros suficientes para ponerlo en marcha, sin recurrir a préstamos, entonces adelante. En cualquier otro caso, prudencia.

Entonces… ¿qué debo hacer?

Pues bueno, depende de tus objetivos y tu situación de partida. Desde luego, si queremos conseguir resultados tangibles a largo plazo que puedan proporcionarnos un alivio, optaría por diversificar el riesgo (ya hablaremos lo que significa) y elegir productos que garanticen una cierta rentabilidad sin gran inversión inicial, y por supuesto, evitaría a toda costa el endeudamiento (préstamos, apalancamiento), salvo que sepas muy bien lo que estás haciendo. A veces, acudir a la financiación externa es necesario y puede salir muy ventajoso, pero no siempre es el caso.

Concretamente, me decidiría por invertir en inmobiliaria (no es estrictamente necesario adquirir una vivienda), materias primas como el oro, inversión en bolsa, fondos de inversión o planes de pensiones. En la próxima entrada empezaré a analizar cada uno de estos productos, analizando el riesgo, rentabilidad y posibles estrategias.