Sin lugar a dudas, una apuesta segura con un riesgo bajo son los bienes raíces. Se trata de inversiones a largo plazo, con escasa liquidez, pero un gran valor intrínseco que prácticamente asegura su rentabilidad.

¿Qué son los bienes raíces?

Por bienes raíces se entienden aquéllos que engloban a las propiedades inmobiliarias. Se pueden considerar bienes raíces los terrenos, ya sean rurales o urbanos, y dentro de éstos, podemos incontrar propiedades de uso residencial, como las viviendas unifamiliares o plurifamiliares, parcelas, locales comerciales, oficinas y aparcamientos.

Los bienes raíces tienen varias ventajas que os hace atractivos para las inversiones:

- Cuentan con un valor intrínseco, lo que los hace robustos, asegurando una demanda constante.

- Además, la tendencia a la revalorización continua con el tiempo, es un fenómeno global, lo que les confiere una gran solidez y fiabilidad.

- La oferta difícilmente es excesiva, puesto que los costes para su construcción y los tiempos de ejecución son elevados.

Sin embargo, a pesar de lograr un equilibrio entre seguridad y rentabilidad, cuentan con algunos inconvenientes que hace que no sean apropiados para todo el mundo, si bien analizaremos soluciones para evitarlos:

- El precio de entrada es elevado. Aunque existen facilidades de financiación para el acceso a la primera vivienda, en general, las entidades financieras exigen un contrato de trabajo estable o equivalente, la anticipación del 20% del valor del inmueble, así como los costes de compra-venta.

- Además, el valor de la letra mensual de la hipoteca no puede ser superior al 35% de los ingresos mensuales, descontando otros préstamos. De esta forma, si el comprador adquirir una vivienda por 200000€, deberá anticipar 40000€ de sus ahorros, más unos 20000€ adicionales de los costes de compra-venta directos o indirectos (muebles, mudanza, etc).

- Si no contamos con ahorros suficientes, que suelen ser del orden de cinco cifras, el apalancamiento es elevado, aproximadamente 1:5, lo cual aumenta los costes financieros, reduce la rentabilidad y expone al inversor a un alto riesgo de impago.

- Eventualmente, puede acumularse excesivo stock en el mercado. Aunque no son frecuentes las burbujas inmobiliarias, es necesario analizar el mercado en caso de que los precios estén disparados. Por ejemplo, la crisis de 2008 en España estuvo agravada por la explosión de una gran burbuja inmobiliaria, fruto de la excesiva especulación.

Invertir en propiedad inmobiliaria

La forma más directa de inversión es adquirir directamente la propiedad. Es diferente si queremos sacarle provecho al bien de forma directa, por ejemplo, una casa para vivir o un terreno donde sembrar, o si por el contrario, deseamos invertir nuestros ahorros para obtener un rendimiento futuro.

Aunque se trate del primer caso, es necesario observar una serie de recomendaciones a fin de no pagar de más. Es por ello que hay que elegir el momento, las condiciones y el lugar.

Si lo que deseas es una casa para vivir, no es una decisión sabia comprar en 2025 un apartamento en Gran Vía, por muy tentadora que pueda parecer la idea, ya que probablemente nuestro perfil financiero no sea apto para que nos concedan la financiación.

Sin embargo, ese mismo apartamento en Getafe puede ser una acertada decisión si tenemos que frecuentar la capital por razones de trabajo.

En caso de interesar una compra por motivos financieros, aún hay que tener en cuenta más variables a fin de maximizar los beneficios. Aparte de conocer tu situación financiera de partida (ahorros, capacidad de endeudamiento, ingresos estables, posibles avales) es necesario observar el funcionamiento del mercado.

En tal caso, es interesante comprar por el precio más bajo, y vender en el momento álgido. Estos máximos y mínimos son muy difíciles de prever, aunque se haga un meticuloso y matemático análisis de índices. En cambio, en un mercado de evolución muy lenta como éste, puede resultar más intuitivo.

Por ejemplo, conocemos que en España se alcanzó un máximo a principios de 2008, en un contexto en el que el mercado estaba excesivamente inflado: había una burbuja inmobiliaria. Este realidad se podía corroborar al existir una oferta muy amplia y creciente que no frenaba la escalada de precios.

En cuanto las variables que mantenían la burbuja comenzaron a fallar, el pánico invadió el mercado, las entidades financieras comenzaron a restringir el crédito, y todo colapsó como un castillo de naipes. El mismo mercado comenzó a caer en picada, llegando a un mínimo hacia 2014, cuando el precio por metro cuadrado alcanzó un valle.

No compré en su momento, ¿es posible comprar hoy en día?

Es la pregunta del millón. Obviamente, no es un momento óptimo, pues el precio ha subido muchísimo, incluso por encima del máximo histórico de 2008. Pero entonces, ¿estamos ante una nueva burbuja? La respuesta en este caso es negativa, pues la oferta se mantiene en niveles muy bajos.

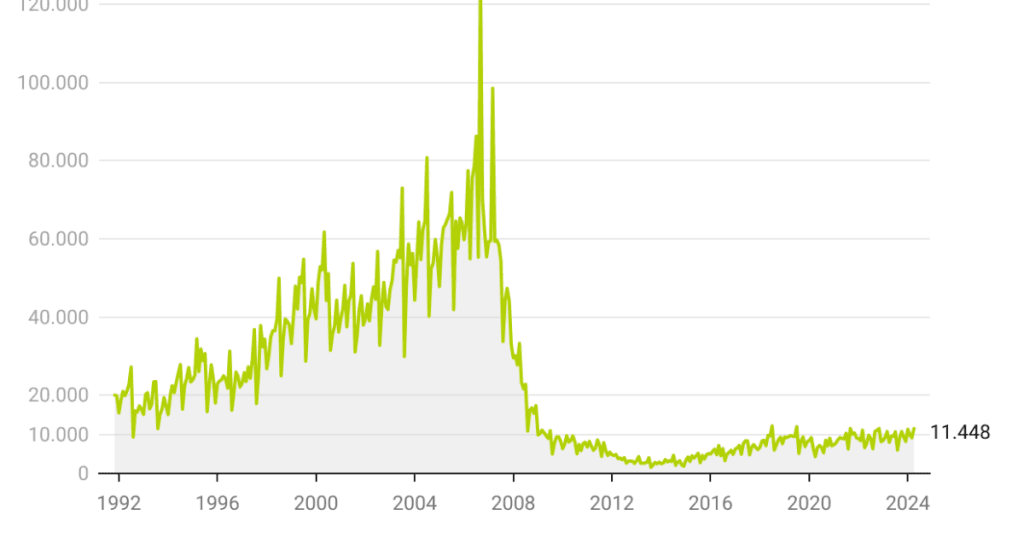

Fuente: Ministerio de Vivienda y Agenda Urbana (MIVAU)

En el gráfico se puede observar la evolución de los visados de obra nueva. Durante la burbuja, los precios escalaban gracias al crédito fácil, sin garantías a pesar de la sobreoferta. Hoy en día, el precio está tensado al haber una oferta deficiente respecto a la demanda.

Las perspectivas de la mayoría de los economistas predicen que el precio continuará escalando mientras no haya un cambio en equilibrio entre la oferta y la demanda. Si bien los inversores particulares han sido expulsados del mercado inmobiliario, no es así para los grandes fondos, que se están convirtiendo en los nuevos protagonistas que han llenado el vacío de los pequeños inversores. À vous de choisir.

¿Cómo maximizar las ganancias en el mercado inmobiliario?

La apuesta más fácil es comprar, esperar que el inmueble se revalorice, y vender una vez que hayamos conseguido el beneficio deseado, una vez descontados los costes financieros y fiscales. No obstante, no es la forma óptima de invertir. he aquí algunas ideas que pueden multiplicar el beneficio:

- Comprar, alquilar durante un tiempo y vender. ¿Qué sería del mercado inmobiliario sin las rentas de arrendamiento? Si la disponibilidad de viviendas para su compra ya es escasa, el mercado de alquiler, que es diferente, no atraviesa por una situación mejor. Y no es sólo en las capitales donde el alquiler ha subido hasta niveles alarmantes, sino prácticamente en todas las localidades de nuestra geografía. Mientras la vivienda está alquilada, está generando rentas, cubriendo los costes de la hipoteca y hasta generando beneficios. Es muy importante elegir el perfil del inquilino y contar con un seguro de protección frente a impagos y vandalismo.

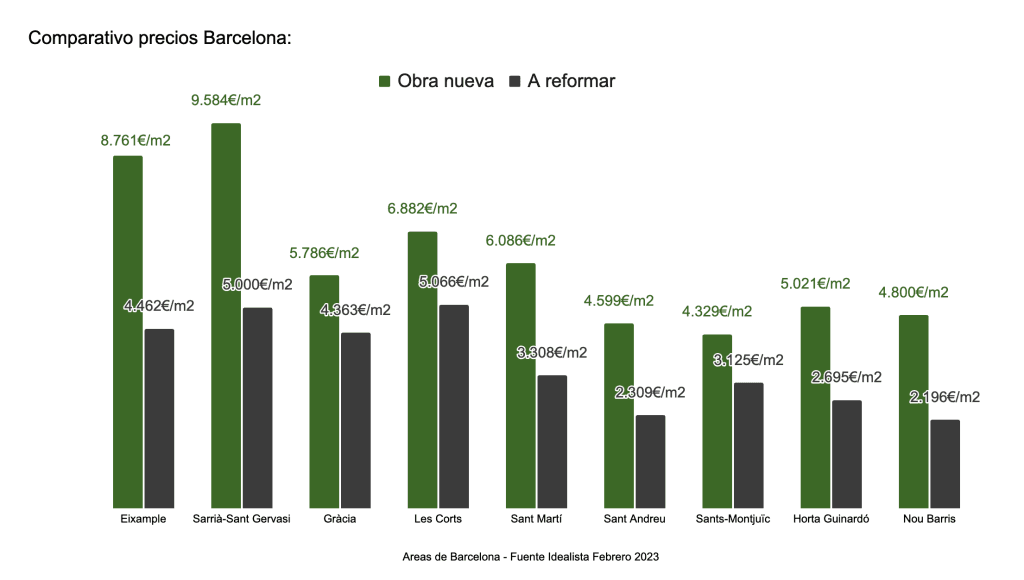

- Comprar vivienda antigua, reformar y vender. Esta estrategia funciona especialmente en los barrios más céntricos de capitales grandes y medianas. Existe una oferta decente de viviendas antiguas que necesitan reformas integrales. Si bien este hecho nos puede parecer chocante, el precio de una reforma integral difícilmente supera los 60000€, mientras que el valor de la vivienda reformada aumenta de forma proporcional al precio de partida. Si la vivienda está en una zona privilegiada, probablemente el valor final sea mucho mayor a la suma del valor inicial más el precio de la reforma.

Diferencia de precios en diferentes zonas de Barcelona, comparando el precio de la vivienda nueva con la vivienda a reformar. Fuente: idealista.com

En este artículo viene un estudio muy detallado sobre cómo la reforma de una vivienda en estado precario puede reconducir su rentabilidad y rentarnos jugosos beneficios. En resumen: merece la pena reformar.

https://www.gloval.es/blog/revalorizacion-vivienda-tras-reforma/

Bueno, esto está muy bien para ricos. Pero yo no tengo 50000€ de ahorro para invertir en vivienda. ¿Qué puedo hacer? Pues tengo buenas y malas noticias. Las malas, son que obviamente no podrás disfrutar de la propiedad completa de un inmueble y, por tanto, de la totalidad de los beneficios.

La buena noticia es que existen fórmulas para poder entrar en el mercado, con un riesgo bajo, y una inversión lo suficientemente moderada para evitar el apalancamiento y no necesitar aprobación de un banco.

En la siguiente entrada, analizaré estas fórmulas diferentes a la tradicional para participar en el mercado inmobiliario.