Contenidos

Introducción

Invertir en bolsa se ha convertido en uno de los santos griales de todo inversor. Conseguir una cartera de valores amplia y diversificada, tiene ventajas claras como la personalización, riesgo moderado y posesión directa sobre títulos de propiedad de importantes empresas. La obsesión de todo inversor novel, y el tema con el que nos bombardean continuamente “expertos” que desean venderte un curso online sobre estrategias para romper el mercado.

La inversión en bolsa no se trata de adivinar movimientos de precios futuros, sino de aplicar un plan metódico alineado con los objetivos financieros y el perfil de riesgo del inversor. Esta aproximación filosófica diferencia a un inversor de un especulador, un concepto fundamental en la doctrina de la inversión en valor de Benjamin Graham.1

Sigue aprendiendo cómo convertirte en un experto con una entrada más del blog Ahorro e inversión.

Inversión Activa vs. Inversión Pasiva: Filosofías y Métodos

Existen dos enfoques principales para gestionar una cartera de acciones. La inversión activa es una estrategia que busca superar la rentabilidad del mercado o de un índice de referencia específico a través de la selección cuidadosa de activos y transacciones frecuentes. Este método requiere un análisis riguroso de las empresas y del mercado, lo que implica una dedicación considerable de tiempo y conocimientos.2

Por otro lado, la inversión pasiva tiene como objetivo replicar el rendimiento de un índice de mercado, en lugar de intentar superarlo. Se basa en la estrategia de «comprar y mantener» y se implementa típicamente a través de vehículos como los fondos indexados o los fondos cotizados (ETFs).

Las principales ventajas de la gestión pasiva son sus menores costos de comisión, ya que no requiere un equipo gestor numeroso ni transacciones frecuentes, y su capacidad para ofrecer una diversificación inherente de forma automática. Es una opción atractiva para aquellos que no tienen el tiempo, la experiencia o la inclinación para el análisis intensivo.2

Aunque a menudo se presentan como estrategias opuestas, un análisis más profundo revela que no son mutuamente excluyentes y, de hecho, pueden complementarse en una cartera bien diseñada.4 Una cartera de inversión puede combinar vehículos de gestión indexada de bajo costo para establecer una base diversificada y estable, mientras que una porción menor del capital se puede asignar a un fondo de gestión activa o a la selección individual de acciones para buscar rendimientos superiores en mercados o sectores específicos.

Esta combinación permite mitigar los riesgos asociados a los altos costos de la gestión activa, al mismo tiempo que mantiene la posibilidad de superar los rendimientos promedio del mercado, adaptándose mejor a los objetivos y perfil de riesgo del inversor.

De Graham a Lynch: Valor vs. Crecimiento

Dentro de la inversión en acciones, dos filosofías dominantes se distinguen: la inversión en valor y la inversión en crecimiento. La inversión en valor (o Value Investing), promovida por Benjamin Graham y popularizada por Warren Buffett, se basa en la premisa de comprar acciones que están «infravaloradas», es decir, que su precio de mercado es inferior a su valor intrínseco o «valor justo». Los inversores en valor se centran en métricas como un bajo ratio precio/ganancias (PER) y el ratio precio/activos tangibles para identificar estas «gangas» en el mercado.1

En contraste, la inversión en crecimiento (o Growth Investing) se enfoca en empresas con un fuerte potencial de expansión, que se espera que crezcan más rápido que el mercado en general. Estas acciones suelen ser más volátiles y se valoran más por el crecimiento de sus ingresos futuros que por su rentabilidad actual. Ejemplos icónicos de este tipo de empresas incluyen a gigantes tecnológicos como Tesla o Amazon.4

Sin embargo, la percepción de que la inversión en valor y la inversión en crecimiento son mutuamente excluyentes es un concepto simplificado. La realidad del mercado y la experiencia de los grandes maestros de la inversión demuestran que ambas estrategias están entrelazadas. La filosofía GARP (Growth at a Reasonable Price), popularizada por Peter Lynch, busca combinar lo mejor de ambos mundos: invertir en empresas con un fuerte crecimiento, pero sin pagar una prima excesivamente alta por ellas.4

El propio Warren Buffett ha afirmado que el crecimiento es un componente esencial para calcular el valor de una acción, demostrando que la valoración intrínseca de una compañía se basa, en parte, en la expectativa de su expansión futura.4 Esta perspectiva más avanzada desmitifica la aparente contradicción, ofreciendo una visión más holística y pragmática para la selección de acciones.

Estrategias fundamentales

Diversificación Inteligente: El Escudo de su Cartera

La diversificación es la herramienta principal para la gestión del riesgo y un pilar fundamental de la inversión inteligente. Va más allá de una simple definición para convertirse en una disciplina que protege y potencia la cartera a lo largo del tiempo.

El Principio Fundamental de la Diversificación

La diversificación se define como la práctica de distribuir el capital en una variedad de activos, con el objetivo de reducir el riesgo inherente a una inversión concentrada.2 Se basa en el principio de «no poner todos los huevos en la misma cesta».5 Sus beneficios principales son la reducción del riesgo de pérdidas significativas, la mejora del potencial de rendimiento al acceder a diferentes áreas de crecimiento, y la estabilidad general de la cartera al suavizar la volatilidad.5

En general, una cartera se considera que está convenientemente diversificada si está formada por entre veinte o treinta acciones de diferentes empresas, preferentemente de diferentes sectores y mercados (IBEX35, SP500, etc).Un mayor número de acciones aporta poco beneficio por los el fenómeno de los rendimientos decrecientes.

Dimensiones de la Diversificación: Por Activo, Sector y Geografía

La aplicación efectiva de la diversificación implica considerarla en múltiples dimensiones:

- Por clase de activo: Una cartera bien diversificada combina diferentes clases de activos, como acciones, bonos, bienes raíces y activos alternativos (por ejemplo, materias primas o el oro).3 El valor de esta combinación reside en la baja o nula correlación entre los activos, lo que significa que el rendimiento de uno puede compensar la caída de otro.5

- Por sector: Invertir en diferentes sectores económicos, como tecnología, salud, energía o consumo, es crucial.3 Las condiciones económicas afectan a cada sector de manera distinta. Por ejemplo, si el sector tecnológico cae debido a preocupaciones sobre la «burbuja de IA», una cartera diversificada con una posición en sectores más estables, como el de eléctricas o el consumo básico, puede mitigar el impacto negativo.6

- Por geografía: Invertir en mercados de diferentes regiones del mundo permite aprovechar las variaciones en el crecimiento económico y las condiciones específicas de cada país.5

El verdadero poder de la diversificación radica en su capacidad para posicionar la cartera para la incertidumbre, no solo para amortiguar las pérdidas. Una cartera inteligentemente diversificada no solo es más resiliente ante los choques del mercado, sino que puede incluso generar rendimientos cuando otros mercados o sectores están en recesión. Esto transforma la diversificación de una simple medida de protección a una estrategia proactiva.

La Estrategia del «Dollar-Cost Averaging» (DCA) para Principiantes

Una de las principales barreras para los inversores novatos es la volatilidad del mercado, que a menudo genera ansiedad y decisiones impulsivas. La estrategia del Dollar-Cost Averaging (DCA), o inversión periódica, mitiga este riesgo al consistir en invertir una cantidad fija de dinero a intervalos regulares, sin importar si el mercado está al alza o a la baja.

Imagina por ejemplo que adquieres acciones de Tesla por $350. Sin embargo, su evolución decepciona tus expectativas y, un tiempo después, su cotización ha caído hasta $300. Si compraste 10 acciones, las pérdidas totales son de $500 más las comisiones. En estas condiciones es más sabio esperar a que el mercado apunte, quizás en un futuro a largo plazo, hacia posiciones más favorables. Sin embargo, puedes aprovechar la caída para doblar la compra que hiciste. Si ahora compras 20 acciones, el doble de lo anterior, tendrás 30 acciones a un valor promedio de $317.

Si bien las pérdidas netas siguen siendo las mismas, las pérdidas relativas las has reducido a la tercera parte. Ahora no tienes que esperar a que recuperen los $350 iniciales para tener beneficios, sino que cuando supere $317 estarás en positivo.

Esta operación se puede repetir tantas veces como se desee, y es una estrategia segura para el control del riesgo. Sin embargo, Exige una gran cantidad de ahorros en reserva que puede hasta triplicar nuestro presupuesto de inversión.

El beneficio más visible del DCA es que promedia el costo de compra, lo que reduce la exposición a la volatilidad. Sin embargo, el poder más profundo de esta estrategia reside en su capacidad para neutralizar la psicología del inversor. Al automatizar las inversiones, se elimina la necesidad de intentar «predecir el mercado», una tarea que se considera prácticamente imposible.

Esto protege al inversor de errores comunes como vender acciones en pánico durante una caída o comprar por euforia en un pico, decisiones emocionales que a menudo son las más perjudiciales para los retornos a largo plazo.

La Importancia del Rebalanceo Periódico de la Cartera

Con el tiempo, el rendimiento desigual de los activos puede desequilibrar la composición de la cartera, exponiéndola a un riesgo mayor del deseado.7 El rebalanceo es el proceso de ajustar las proporciones de cada clase de activo para devolver la cartera a su asignación original, de acuerdo con el perfil del inversor.3

El rebalanceo es una disciplina clave que contrarresta el sesgo emocional del inversor. De manera contraintuitiva, automatiza el principio de «vender caro para comprar barato».7

Por ejemplo, si las acciones tecnológicas han experimentado una subida desproporcionada, un rebalanceo implicará vender parte de esos activos para comprar otros que han quedado rezagados, como bonos o acciones de sectores más tradicionales. Este proceso no solo mitiga el riesgo de una exposición excesiva, sino que también puede aumentar la rentabilidad a largo plazo, con estudios que sugieren un incremento de alrededor del 0.5% anual.7

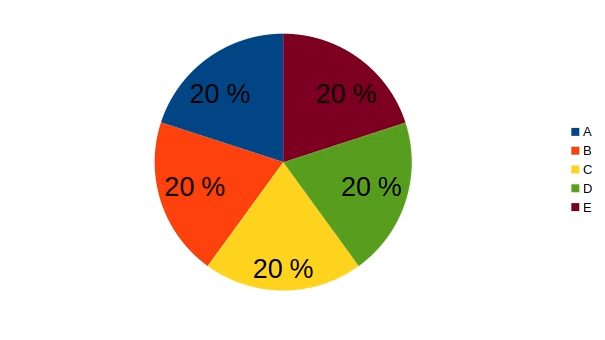

Un ejemplo práctico: tenemos acciones de cinco empresas diferentes: A, B, C, D y E, de tal modo que en cada grupo de acciones hemos invertido el 20% de nuestro valor de cartera. La distribución sería la siguiente:

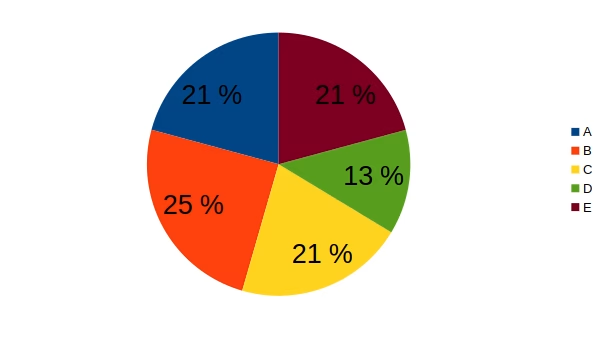

Si la empresa B crece mucho y la empresa D, en cambio, se hunde, podríamos tener esta otra proporción, mucho menos diversificada, con el paso del tiempo:

Así, interesa vender acciones de la empresa B y comprar acciones de la empresa D para restablecer el equilibrio inicial.

Dividendos: Un Pilar Subestimado de la Rentabilidad Total

A menudo, la atención del inversor minorista se centra exclusivamente en la apreciación del capital, es decir, el aumento del precio de una acción. Sin embargo, los dividendos desempeñan un papel fundamental y a menudo subestimado en la rentabilidad total de una inversión. Los dividendos constituyen la columna vertebral de la rentabilidad a largo plazo, y no debemos desdeñarlos, ya que pueden asegurar con el tiempo una base suficiente de ingresos pasivos.

Qué Son y Cómo Funcionan los Dividendos

Un dividendo es una parte de las ganancias o beneficios de una empresa que se distribuye entre sus accionistas.8 El derecho a recibir dividendos es uno de los beneficios de ser accionista.

No todas las empresas los pagan, y la política de dividendos de una compañía es una fuente de información valiosa para el mercado sobre su salud financiera y sus perspectivas futuras.8 Las empresas pueden pagar diferentes tipos de dividendos (por ejemplo, a cuenta, complementario, extraordinario o en acciones) en fechas preestablecidas.8

La Rentabilidad por Dividendo: Una Métrica que Exige Contexto

La rentabilidad por dividendo es una métrica clave que mide el porcentaje de los dividendos anuales de una acción en relación con su precio actual. Se calcula dividiendo el dividendo anual por acción entre el precio actual de la acción y se expresa como un porcentaje.8

Un error común es buscar una rentabilidad por dividendo inusualmente alta. Sin embargo, un rendimiento elevado puede ser una señal de alarma. Una rentabilidad por dividendo que aumenta bruscamente puede indicar que el precio de la acción ha caído debido a problemas subyacentes en la empresa, haciendo que el dividendo sea potencialmente insostenible a largo plazo.

Es fundamental que esta métrica se analice en el contexto de la salud financiera de la compañía, evaluando su liquidez, solvencia y flujo de caja para asegurar que el pago de dividendos es sostenible.9

El Poder de la Reinversión de Dividendos a Largo Plazo

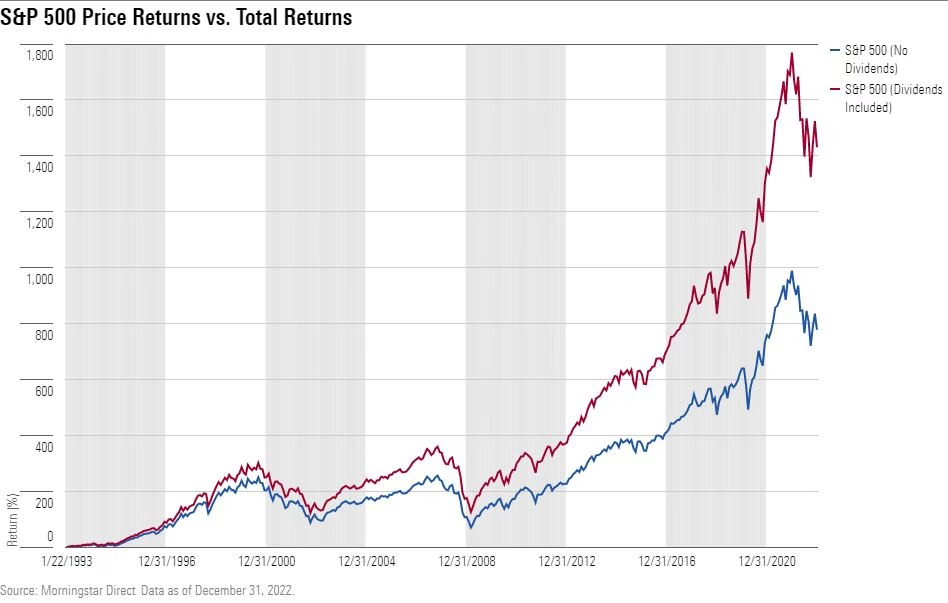

La verdadera potencia de los dividendos se manifiesta a través del interés compuesto cuando se reinvierten.3 Al utilizar los pagos de dividendos para comprar más acciones, el inversor aumenta su participación en la empresa. Con el tiempo, estos pagos se acumulan y crecen de manera exponencial, lo que puede tener un impacto masivo en los retornos a largo plazo.9

El análisis de la rentabilidad del índice S&P 500 demuestra el «viento de cola» que proporcionan los dividendos. Esto demuestra que, incluso en períodos de bajo crecimiento o estancamiento del mercado (lo que se conoce como un mercado lateral), los dividendos reinvertidos son un motor de creación de riqueza crucial para el inversor paciente.

Tres Décadas de Mercados: Lecciones de la Historia Reciente

El análisis de la evolución de la rentabilidad de los principales índices bursátiles en los últimos 30 años ofrece valiosas lecciones sobre la naturaleza cíclica de los mercados, la volatilidad y la resiliencia a largo plazo. A continuación, se examina el rendimiento de tres mercados de referencia: el S&P 500 de Estados Unidos, el IBEX 35 de España y el Euro Stoxx 50 de la eurozona.

El S&P 500: Liderazgo y Resiliencia en un Mercado Volátil

El S&P 500 representa 500 de las mayores empresas de Estados Unidos y es ampliamente considerado como el principal barómetro del mercado de valores global.9 El análisis de sus rendimientos anuales en los últimos 30 años revela un patrón de fuerte crecimiento, pero también de volatilidad significativa.

La «narrativa de los datos» del S&P 500 muestra que a pesar de caídas dramáticas en la Burbuja de las Punto Com (-10.14% en 2000, -13.04% en 2001, -23.37% en 2002) y en la Gran Recesión (-38.49% en 2008), el índice ha demostrado una notable capacidad de recuperación. A largo plazo, el sesgo es claramente alcista.9 Este comportamiento es una poderosa validación del principio de que «el tiempo en el mercado es clave» y que una perspectiva a largo plazo es esencial para superar los choques cíclicos.

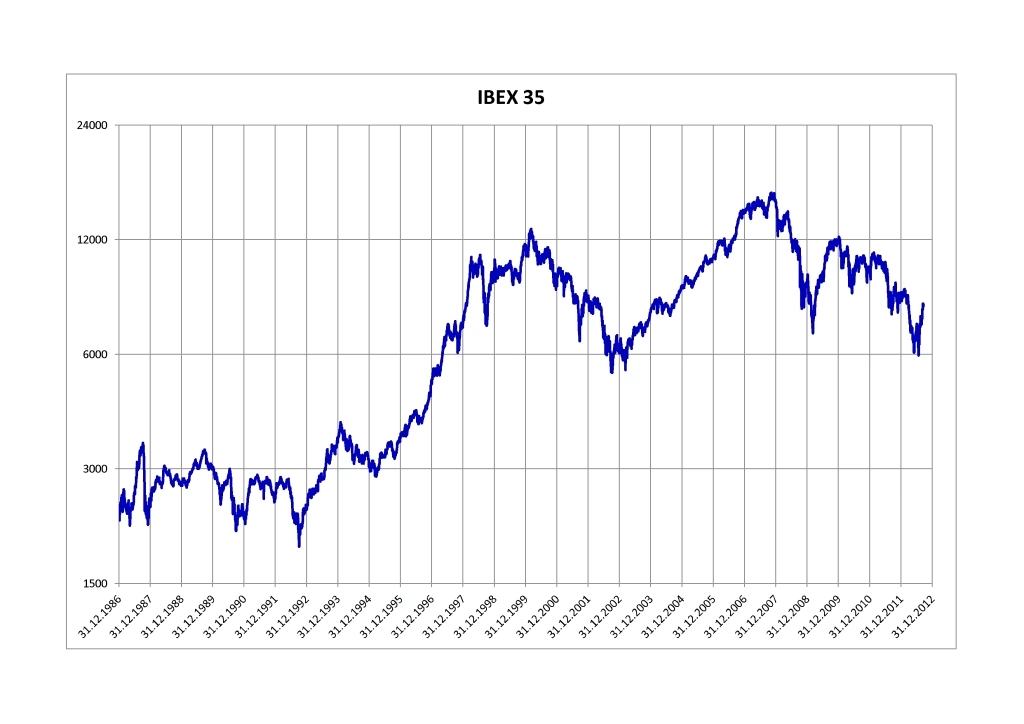

El IBEX 35: Rendimiento y Desafíos de la Bolsa Española

El IBEX 35 es el principal índice de la bolsa española. Su evolución en las últimas décadas ha sido más desafiante en comparación con sus homólogos estadounidenses. La rentabilidad anual del IBEX 35 desde el año 2000 ha sido catalogada como «mediocre». Un análisis más profundo revela las razones detrás de esta divergencia. A diferencia del S&P 500, el IBEX 35 ha tenido una mayor exposición a sectores tradicionales como la banca, mientras que su peso en el sector tecnológico ha sido significativamente menor.6

Este desequilibrio sectorial lo ha posicionado en desventaja en un entorno global de crecimiento impulsado por la innovación tecnológica. El reciente repunte del índice, liderado en gran medida por el sector bancario, sirve como un caso de estudio que demuestra cómo la composición sectorial influye directamente en el rendimiento.6 Este análisis evidencia que no basta con observar la rentabilidad, sino que es crucial comprender los factores cualitativos que hay detrás de los números.

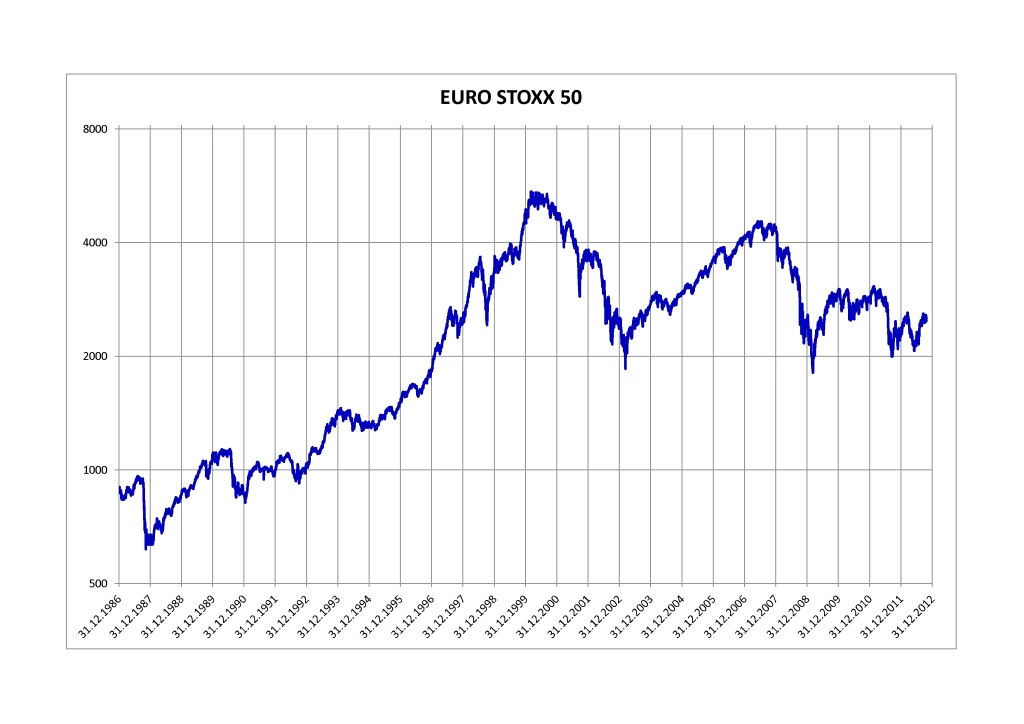

El Euro Stoxx 50: El Pulso de la Economía Europea

El Euro Stoxx 50 representa a 50 de las empresas más grandes y líquidas de la eurozona.10 A largo plazo, el índice ha demostrado una tasa de crecimiento anual compuesto del 7.52% en sus 38 años de historia.10 No obstante, su evolución ha sido un claro ejemplo de la importancia del horizonte temporal. El índice experimentó un «drawdown» prolongado, cayendo casi un 60% durante la crisis de 2008 y tardando casi 15 años en recuperar su pico del año 2000.10

Este período de estancamiento, conocido como «década perdida», subraya que la paciencia no es solo una virtud, sino un factor de rentabilidad. A pesar de los desafíos, la resiliencia a largo plazo del índice demuestra que, incluso en un entorno de recuperación lenta, la inversión constante y el rebalanceo de cartera permiten capturar el crecimiento económico subyacente.

Conclusiones y Principales Enseñanzas

La inversión en bolsa es una disciplina que recompensa la paciencia, la estrategia y la perspectiva a largo plazo.

La Inversión como una Maratón, No un Sprint

Las caídas y las crisis bursátiles son eventos inevitables del ciclo económico. Sin embargo, el análisis histórico de los mercados demuestra que, a pesar de la volatilidad, la dirección a largo plazo de los principales índices ha sido positiva.6 Por ello, se insiste en la importancia de un horizonte de inversión de más de 10 años, lo que permite al inversor mitigar los efectos de las caídas de corto plazo y beneficiarse del poder acumulativo del interés compuesto.3

Los Tres Pilares de la Inversión Exitosa

El éxito en la inversión no radica en la capacidad de «adivinar» el futuro, sino en la aplicación de tres pilares fundamentales:

- Planificación: Antes de invertir, es crucial definir los objetivos financieros, el horizonte temporal y la tolerancia al riesgo.3 Esto sirve como el mapa que guiará todas las decisiones futuras.

- Diversificación: La distribución del capital en múltiples clases de activos, sectores y geografías es el escudo más eficaz contra los riesgos del mercado.5 La disciplina del rebalanceo periódico asegura que la cartera se mantenga alineada con el perfil de riesgo deseado, forzando la práctica de vender caro y comprar barato de forma sistemática.7

- Perspectiva: El inversor debe mantener la calma y una visión a largo plazo, evitando que el miedo o la euforia dicten las decisiones.1 La historia demuestra que la resiliencia y la paciencia son, en sí mismas, factores de rentabilidad.

Referencias

1Benjamin Graham & The Intelligent Investor

10Curvo.eu